- 2025年第十一期“税、会”…12-08

- 2025年第十期“税、会”联…11-14

- 2025年第九期“税、会”联…10-10

- 2025年第八期“税、会”联…09-15

- 宝山区财政“政府开放月”暨第…08-18

- 上海市小微企业财会服务月活动…07-20

- 2025年第六期“税、会”联…06-26

- 小微课堂--《民间非营利组织…06-12

- 2025年第五期“税会”联训…05-27

- 2025年第四期“税、会”联…05-13

宝山区小微基地 报名电话: 56164385 咨询电话: 13816005306 18918595103 地址:上海市宝山区牡丹江路301号

问:年终奖计税方式到底怎么选最划算?

-

答:面对年终奖该并入综合所得还是单独计税,很多人不知道两者到底有什么区别,如何选择最划算?

一、并入综合所得/单独计税的区别

1、并入综合所得

《个人所得税法》中把个人的收入一共划分为了九类,分别是:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

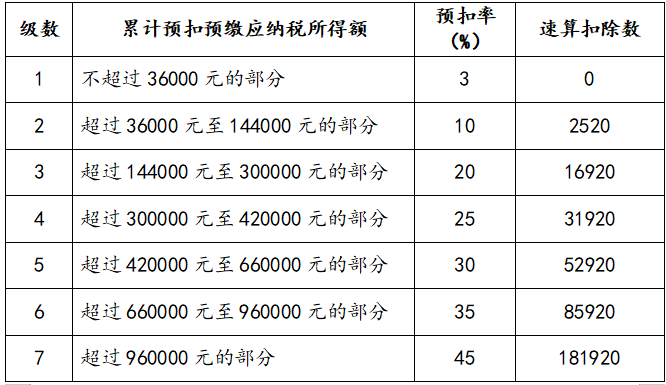

其中第一项至第四项的工资薪金、劳务报酬、稿酬、特许权使用费合称为综合所得,适用3%至45%七档税率按年度合并计算个人所得税。

年终奖并入综合所得是如何计算呢?举例说明。

例1:张三每月固定工资为20000元,缴纳社会保险及公积金每月合计4000元,专项附加扣除每月可扣除1000元。取得一次性奖金40000元。

张三全年应纳税所得额:20000×12+40000-(4000+1000+5000)×12=160000元。

通过查表可知,适用20%税率,速算扣除数16920,则全年个人所得税额:160000×20%-16920=15080元。

全年扣除社保、个税后张三实发到手金额:20000×12+40000-4000×12-15080=216920元。

注:月基本减除标准5000元,年基本减除为60000元。

2、年终奖单独计税

2021年12月31日财政部、税务总局发布公告2021年第42号,将、《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定的全年一次性奖金单独计税优惠政策,执行期限延长至2023年12月31日。年终奖可以继续选择不并入综合所得,而单独计算并缴纳个人所得税。

单独计税的方式,以全年一次性奖金收入除以12个月得到的数额,按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

同样,按照例1的情况,如果一次性奖金选择单独计税。

① 综合所得个税

综合所得应纳税所得额:20000×12 -(4000+1000+5000)×12=120000元。

通过查表可知,适用10%税率,速算扣除数2520,则综合所得部分个人所得税额:120000×10%-2520=9480元。

实发到手20000×12-4000×12-9480=182520元。

②年终奖个税

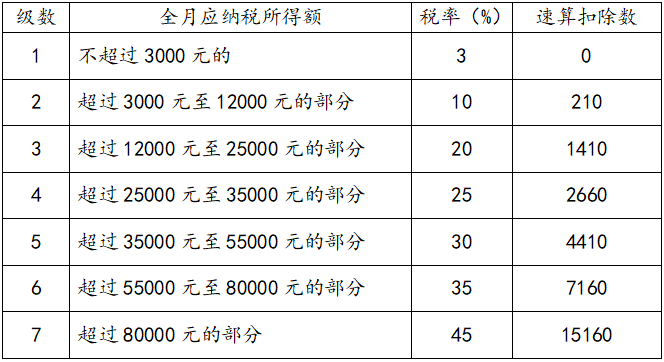

全年奖金除12个月,40000/12=3333.33,查表适用10%,速算扣除数210。

个税为40000×10%-210=3790元,实发到手36210元。

合计缴纳个税 9480+3790=13270元。

合计到手实发 182520+36210=218730元。

二、并入综合所得与单独计税如何选择?

明白了并入综合所得和单独计税的原理后,两种方式具体应该如何选择呢?

从上面的计算过程和结果不难看出,在例1情形下,单独计税比并入综合所得少缴纳个人所得税1810元,也就是到手收入多了1810元。我们在做选择时可以通过上面的计算方法,算我们交税更少(或者说到手收入更多)的方式即可。

来源:中华会计网校

发布时间:2022/6/4 10:24:14